Coface, proveedor de seguros de crédito comercial e información empresarial, ha publicado la primera edición de su encuesta sobre el comportamiento de pago de las empresas del Reino Unido, en la que destaca que las empresas británicas se enfrentan a un nivel excesivamente alto de pagos atrasados en comparación con otros países.

- El 90 % de las empresas británicas sufrieron retrasos en los pagos durante el último año; el 44 % afirma que los retrasos son más frecuentes que antes.

- El retraso medio en los pagos es de 32 días, y las microempresas y las pequeñas empresas son las más expuestas a los riesgos de flujo de caja.

- El 37 % de las empresas espera que los retrasos en los pagos disminuyan en 2026, pero el optimismo no es igual en todos los sectores y tamaños de empresas.

Las empresas británicas se enfrentan a un récord de morosidad en comparación con sus homólogas internacionales

La encuesta revela que un abrumador 90 % de las empresas británicas se enfrentan a retrasos, y casi la mitad (44 %) afirma que estos problemas son más frecuentes que en el pasado. Esta cifra es significativamente superior a la de otros países europeos, como Francia, Alemania y Polonia, que registran tasas de solo el 85 %, el 81 % y el 60 %, respectivamente. También es superior a las tasas de morosidad observadas fuera de Europa, donde la incidencia es de alrededor del 49 % en Asia y del 51 % en América Latina.

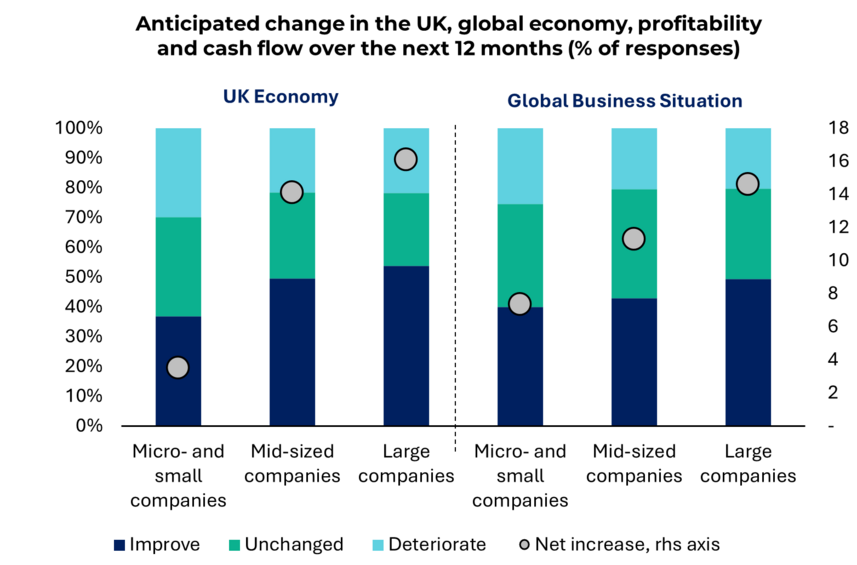

Las recientes reformas, como el Reglamento sobre prácticas de pago de 2024 y el Código de pago justo, están cambiando la actitud hacia la morosidad, y ya se han observado las primeras mejoras. Aunque la mayoría de las empresas acogen con satisfacción el endurecimiento de las condiciones y su aplicación, solo el 68,5 % de las microempresas y las pequeñas empresas esperan una mejora de su flujo de caja, en comparación con las grandes empresas, que ven un aumento más fuerte de la confianza y la inversión.

«Los retrasos en los pagos se han convertido en un reto determinante para las empresas británicas, que amenazan la estabilidad financiera de las empresas más vulnerables. Aunque las nuevas regulaciones y la mejora de la confianza ofrecen esperanza, la recuperación debe ser generalizada para garantizar que las empresas más pequeñas no se queden atrás a medida que evolucionan las prácticas de pago».

Benoit Urbin, Country Manager Reino Unido e Irlanda

Condiciones de pago: una práctica generalizada, pero con riesgos crecientes

Ofrecer condiciones de pago sigue siendo una práctica casi universal entre las empresas del Reino Unido, y solo el 3 % de las empresas se niega a conceder crédito a sus compradores. Las condiciones de pago más comunes son entre 1 y 30 días (37 % de los encuestados), mientras que casi la mitad de las empresas han ampliado sus condiciones durante el último año. Las microempresas y las pequeñas empresas tienden a ofrecer plazos más cortos (46 días de media), en comparación con las grandes empresas (56 días), lo que refleja su capacidad más limitada para absorber los retrasos en los pagos. También son notables las diferencias sectoriales: los servicios empresariales y las finanzas suelen conceder plazos más largos, mientras que las empresas farmacéuticas y los medios de comunicación prefieren plazos más cortos.

Retrasos en los pagos: un reto persistente y generalizado

La encuesta revela que los retrasos en los pagos son ahora un problema sistémico para las empresas británicas. Las microempresas y las pequeñas empresas están especialmente expuestas, ya que casi el 50 % afirma haber experimentado retrasos más frecuentes, en comparación con el 39 % y el 42 % de las medianas y grandes empresas, respectivamente, ya que sus plazos de pago más cortos y sus reservas de efectivo limitadas las hacen más vulnerables a las crisis financieras. El retraso medio se sitúa ahora en 32 días, una cifra similar para empresas de todos los tamaños, pero con un impacto desproporcionado en las más pequeñas.

Contrastes sectoriales y causas subyacentes

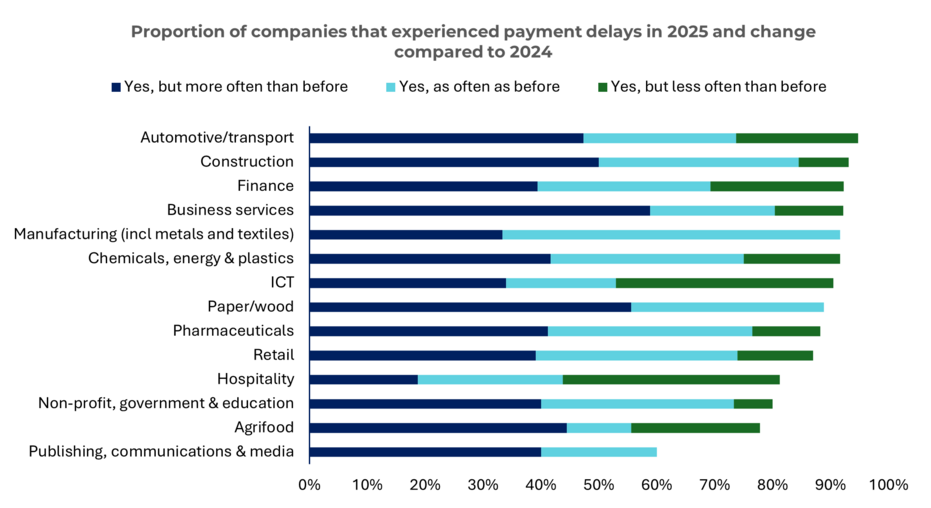

La encuesta destaca las importantes disparidades entre sectores.

La construcción y el transporteson los más afectados por el aumento de los retrasos en los pagos (95 % y 93 %, respectivamente), mientras que los sectores editorial, de las comunicaciones y los medios de comunicación (60 %), agroalimentario (78 %) y sin fines de lucro, gubernamental y educativo (78 %) registran menos problemas. Esto se debe a menudo a plazos de pago más largos o a una mayor disciplina por parte de los compradores.

Los retrasos medios más largos se registraron en la construcción (38,2 días) y los servicios empresariales (38,1 días), mientras que los más cortos se dieron en el sector editorial, las comunicaciones y los medios de comunicación (21 días). A pesar de tener el retraso medio más bajo, alrededor del 50 % de las empresas del sector editorial, las comunicaciones y los medios de comunicación afirmaron que los retrasos en los pagos tenían un impacto significativo en su flujo de caja.

La principal razón de los retrasos en los pagos ha pasado de ser los problemas operativos a las dificultades financieras de los compradores, y algunas empresas incluso señalan aplazamientos deliberados que no están relacionados con problemas de liquidez.

- Los sectores de la construcción, la hostelería y el papel/madera destacaron el aumento de los tipos de interés como el mayor riesgo que contribuye a los retrasos en los pagos.

- Los servicios empresariales, los productos químicos, la energía y los plásticos, las finanzas y las TIC afirmaron que el mayor riesgo eran las amenazas a la ciberseguridad.

- Otros sectores señalaron como riesgos las interrupciones en la cadena de suministro (automoción/transporte, fabricación y comercio minorista) y la escasez de mano de obra en sectores clave (agroalimentario y farmacéutico).

Perspectivas para 2026: optimismo cauteloso

A pesar de los retos actuales, hay signos de esperanza.

Más de un tercio de las empresas esperan que los retrasos en los pagos disminuyan en 2026, impulsadas por la mejora de la confianza económica y las expectativas de una mayor rentabilidad y flujo de caja. Sin embargo, este optimismo es desigual, ya que las microempresas y las pequeñas empresas siguen siendo más escépticas: el 66 % cree que la economía del Reino Unido se deteriorará aún más o se mantendrá sin cambios en 2026, y varios sectores siguen enfrentándose a riesgos estructurales, como la volatilidad de los tipos de interés, las amenazas cibernéticas y las interrupciones en la cadena de suministro.

Coface, que cubre 600 000 millones de libras esterlinas en comercio mundial, ayuda a las empresas a asegurarse contra el riesgo de que los deudores no paguen por los bienes y servicios. Como tal, recopila y procesa grandes cantidades de datos sobre los riesgos a los que se enfrentan las empresas en todo el Reino Unido, lo que le proporciona una visión única y cercana de la primera línea de pagos y del riesgo de liquidez: cuando las presiones financieras se acumulan en el sistema, tiende a detectarlas en una fase temprana.

Lea el Informe sobre pagos en el Reino Unido (.pdf) completo