Tras casi tres décadas de deflación, Japón ha experimentado un aumento sostenido de los precios desde 2022, lo que supone un posible punto de inflexión para su economía. Esta fase de reflación se vio inicialmente impulsada por factores externos, como el aumento de los precios de las materias primas y la debilidad del yen, pero ahora se ha convertido en una dinámica interna impulsada por el crecimiento de los salarios y el aumento de los precios de los servicios.

Japón se encuentra en una encrucijada histórica. Para que esta reflación se traduzca en un crecimiento sostenible de los precios, deben continuar los aumentos salariales y las empresas deben convertir sus beneficios en inversiones productivas. Sin ello, el país corre el riesgo de volver a caer en la trampa de la deflación.

Junyu Tan, Economista de Coface, Asia

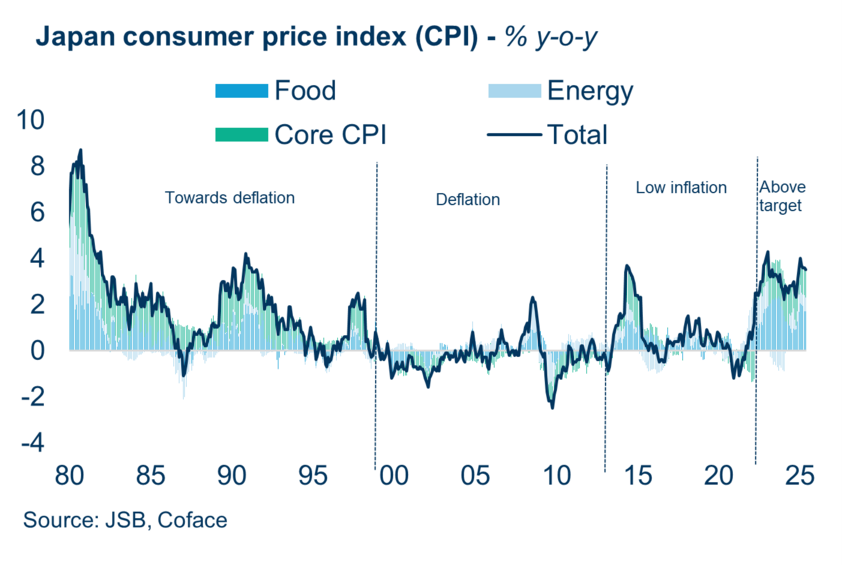

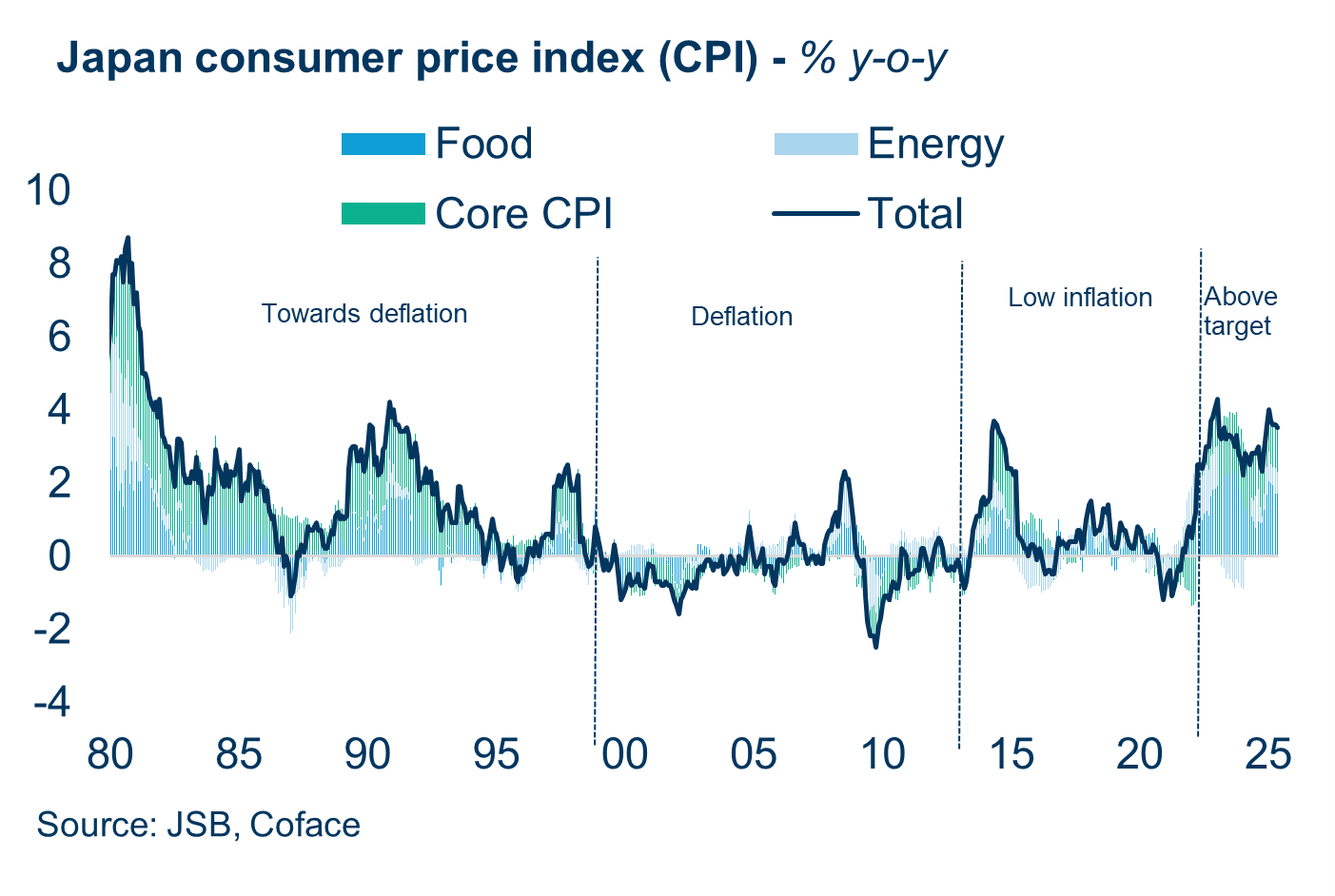

De la deflación estructural a la inflación sostenida

Desde el colapso de la burbuja de los precios de los activos a principios de la década de 1990, Japón ha experimentado un período de desinflación seguido de una deflación prolongada. A medida que los precios de los terrenos y los activos se desplomaban, los hogares y las empresas dieron prioridad al pago de la deuda frente al consumo y la inversión, lo que contribuyó a lo que a menudo se denomina «recesión de balance».

Durante las últimas tres décadas, se produjeron episodios inflacionistas ocasionales, impulsados en su mayoría por perturbaciones temporales, como las subidas del precio del petróleo o los aumentos del impuesto sobre el consumo, sin un impulso duradero de la demanda interna. Esto ha cambiado desde 2022, cuando la inflación superó de forma constante el objetivo del 2 % del Banco de Japón, impulsada inicialmente por el aumento de los costes de importación y la depreciación del yen.

Lo que comenzó como una inflación impulsada por los costes se ha convertido gradualmente en un fenómeno impulsado por la demanda. Las empresas de servicios, que se enfrentaban a una presión sostenida sobre los márgenes, aceleraron el traspaso de los precios a los consumidores. El aumento de los gastos de subsistencia, junto con la rigidez estructural del mercado laboral, empoderó a los sindicatos para negociar importantes aumentos salariales durante tres años consecutivos: 3,6 % en 2023, 5,1 % en 2024 y 5,3 % en 2025, los más altos en tres décadas. Este crecimiento salarial representa un profundo cambio con respecto al enfoque histórico de Japón en la seguridad laboral hacia demandas de compensación más fuertes.

(data for the graph in .xls format)

Salarios, productividad e inversión: claves para un ciclo sostenible

La continuación del ciclo reflacionario de Japón depende ahora de la capacidad de las empresas para mantener los aumentos salariales mediante inversiones que mejoren la productividad. Tras décadas de acumulación de efectivo y falta de inversión, las empresas japonesas han comenzado a aumentar significativamente sus gastos de capital desde 2022. El crecimiento medio anual de la inversión alcanzó el 9,1 % entre 20221 y 2024, y se espera un aumento adicional del 6,7 % para el año fiscal actual.

Las inversiones son especialmente fuertes en tecnologías de automatización y ahorro de mano de obra, diseñadas para hacer frente a la escasez crónica de mano de obra en Japón. Al mismo tiempo, el gasto en investigación y desarrollo (I+D) está aumentando en segmentos de rápido crecimiento, como los chips y la energía verde, impulsado por los incentivos gubernamentales y las reformas de gobierno corporativo promovidas por la Bolsa de Tokio.

Si estas inversiones se traducirán en ganancias reales de productividad sigue siendo una incógnita. Pero sin ellas, la escasez de mano de obra seguirá actuando como un cuello de botella para el crecimiento de los ingresos de las empresas, lo que en última instancia frenará el crecimiento de los salarios y socavará el ciclo reflacionario.

Ganadores y perdedores en un nuevo panorama económico

El entorno reflacionista ya ha remodelado el panorama empresarial de Japón, creando claros ganadores y perdedores. Las grandes empresas exportadoras se han beneficiado de la debilidad del yen, que ha impulsado los ingresos en el extranjero, especialmente para las empresas de automóviles y maquinaria eléctrica. Los beneficios de estos sectores se han más que duplicado en comparación con los niveles anteriores a la COVID, gracias a la fuerte demanda mundial de vehículos híbridos y a la relocalización de la producción. Sin embargo, este impulso puede verse amenazado por el aumento de los aranceles estadounidenses y la mejora de la fortaleza del yen.

Los sectores nacionales, como la restauración y el transporte, también están prosperando. Sus beneficios se han visto impulsados por el aumento del consumo interno y el auge del turismo entrante. Para muchos proveedores de servicios, ha surgido un círculo virtuoso de salarios y precios, que les permite subir los precios sin sacrificar la demanda, compensando así el aumento de los costes laborales.

Por el contrario, las pequeñas y medianas empresas (pymes), que emplean a alrededor del 70 % de la población activa de Japón, se enfrentan a retos cada vez mayores. Su limitado poder de fijación de precios y sus márgenes más ajustados les dificultan absorber el aumento de los costes laborales. Como resultado, las quiebras empresariales entre las pymes han ido en aumento desde la segunda mitad de 2022, aunque el nivel sigue estando muy por debajo de los máximos registrados durante la crisis financiera asiática y la crisis financiera mundial.

Con el tiempo, esta «limpieza» podría acabar fortaleciendo el ecosistema empresarial japonés al reasignar los recursos hacia empresas más productivas.

(data for the graph in .xls format)

Descargue ahora el informe completo «Enfoque en Japón 2025».

1 El año fiscal de Japón va del 1 de abril al 31 de marzo del año siguiente.