Donald Trump anunció el pasado viernes 30 de mayo la imposición de aranceles adicionales del 25 % sobre el acero bruto, el aluminio primario y los productos derivados, lo que eleva el total de los aranceles al 50 %. Esta drástica medida refuerza la incertidumbre en toda la cadena de valor de la industria manufacturera estadounidense.

Washington sigue aumentando los aranceles sobre el acero y el aluminio, lo que erosiona los márgenes de las empresas manufactureras sin ninguna certeza de revitalizar su industria metalúrgica.

Simon Lacoume, analista sectorial de Coface.

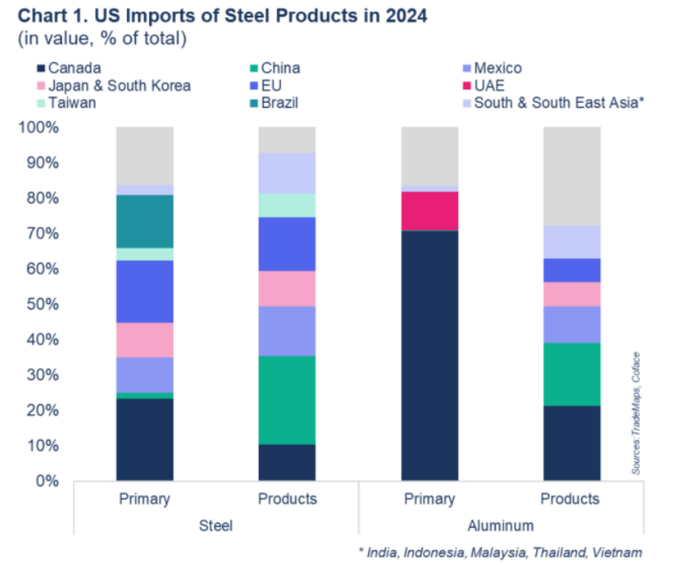

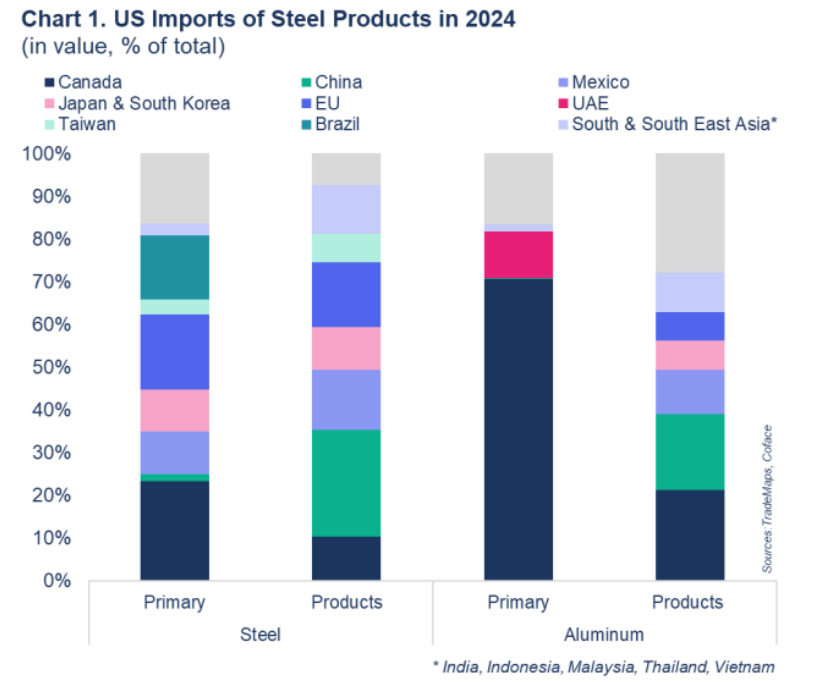

El anuncio se realizó durante la inauguración de una alianza estratégica entre US Steel y la japonesa Nippon Steel. Implica una inversión de 14 000 millones de dólares en las plantas estadounidenses de la acería durante 14 meses. Esta importante inversión es, en parte, una respuesta a los aranceles iniciales del 25 % sobre el acero introducidos por Washington en marzo. Desde la perspectiva estadounidense, esta inversión tiene dos objetivos: reducir la dependencia de EE. UU. de las importaciones y apoyar a su industria metalúrgica nacional. A nivel mundial, estos nuevos aranceles afectarán principalmente a Canadá, China, México, la Unión Europea (UE) y algunos países asiáticos1.

Un golpe para la industria manufacturera estadounidense

Tras los aranceles impuestos por Trump en 2018, la producción de acero en EE. UU. se mantuvo estable en aproximadamente 80 millones de toneladas anuales hasta 2024, y los aranceles sobre el acero podrían haber supuesto un aumento de 1000 puestos de trabajo en la industria siderúrgica. Sin embargo, según un estudio de la Junta de Gobernadores de la Reserva Federal, el aumento de los costes de los insumos debido a esos aranceles se asocia con la pérdida de 75 000 puestos de trabajo en el sector manufacturero nacional. Por lo tanto, los aranceles de 2018 no lograron generar un crecimiento a largo plazo de la producción o el empleo en las industrias estadounidenses.

(data for the graph in .xls format)

Además, desde principios de año, los aranceles han impulsado principalmente al alza los precios del acero y el aluminio en el mercado estadounidense. El Midwest Premium2 de EE. UU. ha aumentado significativamente en comparación con el nivel anterior a los aranceles: un 20 % en lo que va de año (YTD) para el acero y un 65 % YTD para el aluminio. Por ahora, la producción de acero estadounidense sigue cayendo, ya que el impacto potencial en la producción (y el empleo) solo podría ser visible a largo plazo. Durante los cuatro primeros meses de 2025, la producción estadounidense ha descendido un 2 % interanual, mientras que a nivel mundial ha caído un 1 % interanual.

El aumento de los precios internos del acero supuso una pesada carga para las empresas manufactureras estadounidenses en 2018. Se prevé que la volatilidad de los precios y el aumento de los costes perturben los segmentos descendentes de la cadena de valor.

- A corto plazo, esperamos que esos aranceles adicionales impulsen aún más los precios en EE. UU., aunque la volatilidad sigue siendo el principal riesgo. Desde el anuncio de Trump la semana pasada, la prima del aluminio en el Medio Oeste de EE. UU. ha subido un 6 %, mientras que el índice de precios equivalente del acero ha caído más de un 5 %.

- A medio plazo, el aumento de los precios internos de los metales podría erosionar los márgenes de las empresas manufactureras. El sector automovilístico estadounidense será especialmente vulnerable, ya que es probable que tanto la cadena de valor ascendente como la descendente se vean afectadas negativamente.

- A largo plazo, el aumento de los aranceles estadounidenses sobre el acero y el aluminio podría beneficiar irónicamente a México. Dado que la mayor parte de sus exportaciones de automóviles a Estados Unidos cumplen los requisitos del T-MEC, están exentas de aranceles. Mientras tanto, su producción debería volverse aún más competitiva debido a la distorsión de los costes de producción en comparación con Estados Unidos, agravada aún más por estos aranceles adicionales.

1 India, Indonesia, Japón, Malasia, Corea del Sur, Tailandia y Vietnam

2 El «Midwest Premium» es un índice de precios regional establecido por S&P Global Platts para materias primas como el acero y el aluminio, suministradas a la región del Medio Oeste de Estados Unidos. Es una de las muchas evaluaciones regionales de los precios de las materias primas que los participantes en el mercado pueden utilizar como punto de referencia para comprender el precio actual de una materia prima determinada en una región específica del mundo.