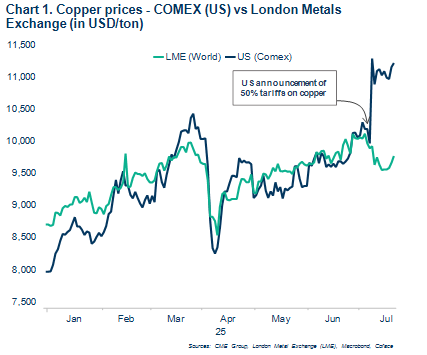

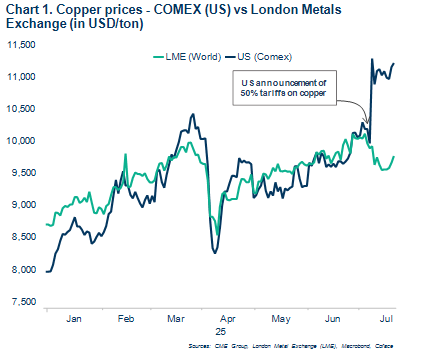

El 8 de julio, Donald Trump anunció aranceles del 50 % sobre el cobre a partir del 1 de agosto, tras una investigación en virtud del artículo 232 iniciada por la Casa Blanca en febrero. No obstante, su alcance sigue sin estar claro, ya que actualmente no hay información sobre la naturaleza de los productos gravados, es decir, si se aplican al cobre refinado, a los productos derivados, etc. Estos aranceles están alimentando aún más la preocupación en el sector manufacturero estadounidense, dado que casi la mitad de la demanda de cobre del país se satisface con importaciones netas.

Los mercados estadounidenses reaccionaron con fuerza a los rumores de aumento de los aranceles, lo que provocó una subida récord intradía el 8 de julio. Los futuros del cobre en el COMEX se dispararon un 13 % ese día, alcanzando los 11 290 USD por tonelada (gráfico 1). Sin embargo, la dinámica del mercado sigue fragmentada: mientras que los precios en la Bolsa de Metales de Londres (LME), el índice de referencia mundial, se mantuvieron relativamente estables, los precios internos de EE. UU. subieron significativamente. La prima sobre los precios de la LME fluctuó entre 500 y 1500 dólares por tonelada en julio, frente a una media de alrededor de 150 dólares en 2024.

data for the graph in xls format

Mayor presión sobre el sector metalúrgico estadounidense

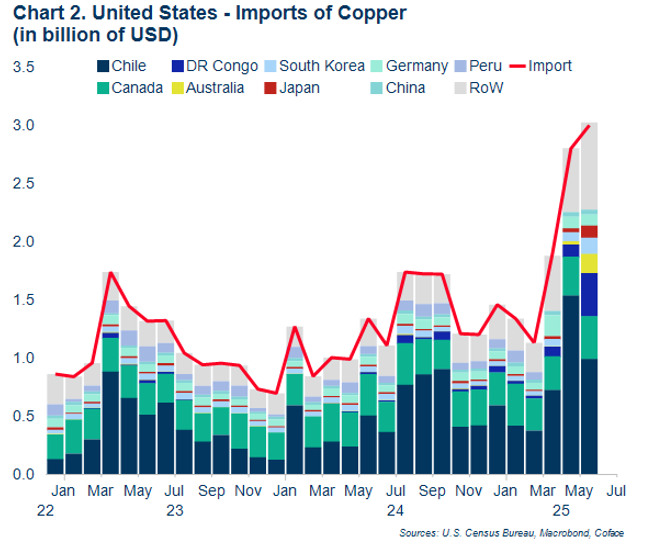

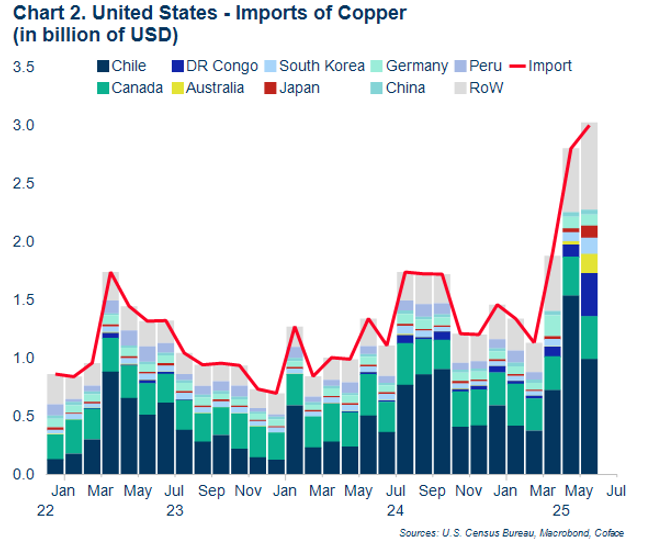

La cadena de valor del cobre en Estados Unidos depende del suministro extranjero, ya que las importaciones netas representan el 45 % del consumo interno, con un valor total de las importaciones que superará los 17 000 millones de dólares en 2024. El año pasado, Estados Unidos produjo el 3,5 % del cobre refinado del mundo, mientras que representó el 6,3 % del consumo mundial, lo que apunta a un importante déficit de suministro interno. Las fuentes de suministro extranjero de Estados Unidos también se concentran en gran medida en tres países: Chile, Canadá y Perú, que representan alrededor del 70 % de sus importaciones de cobre en 2024 (gráfico 2). Estos países podrían verse afectados por una posible caída de la demanda como consecuencia del aumento de los precios en el mercado estadounidense. Por ahora, los precios parecen estabilizarse mientras los mercados esperan más detalles sobre el alcance de los aranceles. Sin embargo, las previsiones más pesimistas apuntan a que los precios del cobre estadounidense (COMEX) podrían alcanzar los 15 000 USD por tonelada, frente a los aproximadamente 11 000 USD por tonelada actuales. Es probable que las empresas estadounidenses absorban el aumento de los costos reduciendo sus márgenes, en lugar de repercutir el aumento de los precios del cobre a los consumidores. Por lo tanto, a corto plazo, se espera que estos aranceles debiliten la salud financiera de las empresas estadounidenses relacionadas con el cobre, como los fabricantes de materiales de construcción y cableado eléctrico, los productores de turbinas eólicas, etc.

No obstante, esperamos solo una disminución limitada de las importaciones de cobre de EE. UU. a corto plazo, ya que la capacidad de producción nacional es insuficiente para compensar la demanda actual de EE. UU., mientras que las condiciones económicas mundiales deberían moderar el aumento de los precios. De hecho, se espera que la desaceleración de la demanda china y el exceso de oferta mundial compensen parcialmente el impacto de las barreras comerciales estadounidenses. Además, según Simon Lacoume, analista del sector, «podemos esperar que las compras anticipadas garanticen unos niveles de inventario suficientes hasta finales de año en Estados Unidos» (gráfico 2), alcanzando las 240 000 toneladas en julio, es decir, casi el 30 % del consumo interno previsto hasta finales de año.

data for the graph in xls format

Chile en primera línea de las nuevas medidas arancelarias de EE. UU.

El acceso al mercado estadounidense es crucial para el sector del cobre chileno. EE. UU. es su segundo mercado de exportación, con un 28,5 % del total de las exportaciones de cobre, solo por detrás de China. Al ser el principal producto de exportación, el flujo de cobre del país hacia EE. UU. representa el 5 % del total de las exportaciones chilenas. Dada esta profunda interdependencia, el aumento de los aranceles sería una situación en la que todos saldrían perdiendo. Codelco, la empresa estatal, es especialmente vulnerable a las nuevas barreras comerciales. A diferencia de sus competidores, que operan en múltiples regiones y con múltiples materias primas, la empresa estatal se centra exclusivamente en la producción nacional de cobre. En 2024, Codelco representaba una cuarta parte de la producción nacional de cobre y aportaba 1500 millones de dólares al presupuesto estatal. Una posible contracción a medio plazo de la demanda estadounidense, en respuesta a los aranceles, sería especialmente perjudicial tanto para la empresa como para el Estado chileno.